Scalable Capital Geldanlage im Test 2026

Für die klassischen Filialbanken und Sparkassen vor Ort wird das Geschäft mit der Geldanlage immer schwieriger. Waren es zunächst die Direktbanken, die mit extrem günstigen Depots immer mehr Kunden akquirierten, sind es jetzt die Robo-Advisor, die auf der Grundlage mathematischer Prozesse die Vermögensverwaltung gestalten. Eines der erfolgreichsten Unternehmen in diesem Ableger der FinTech-Branche ist zweifelsfrei Scalable Capital.

Wer steckt hinter Scalable Capital?

Die Scalable Capital Vermögensverwaltung GmbH hat ihren Sitz in München. Sie wurde im Jahr 2014 gegründet und ist Mitglied im Verband unabhängiger Vermögensverwalter Deutschland e.V., VuV. Die Regulierung erfolgt durch die BaFin. Bei Scalable Capital handelt es sich um einen völlig unabhängigen Vermögensverwalter, der weder eine Bank noch eine Fondsgesellschaft als Kapitalgeber im Hintergrund hat.

Das Konzept der Scalable Capital Geldanlage für Sie getestet

Robo Advisor, und damit auch Scalable Capital, greifen in erster Linie auf ETFs, Indexfonds, zurück. Das Risikomanagement mithilfe dieser Anlagegattung hat sich als die effizienteste und kostengünstigste Lösung herauskristallisiert. Die Auswahl der Anlagestrategie basiert auf den Vorgaben, welche die Kunden in Bezug auf das Verhältnis von Risiko zu Ertrag vorgeben. Dabei schöpft Scalable Capital aus allen Bereichen, welche für eine Geldanlage zur Verfügung stehen:

- Aktien

- Staatsanleihen

- Unternehmensanleihen

- Besicherte Anleihen

- Rohstoffe

- Immobilien

- Geldmarkt

Die Vermögensverwaltung erfolgt auf der Basis mathematischer Kalkulationen, welche die Märkte kontinuierlich analysieren. Als Grundlage dienen dabei empirische Fakten, keine Hypothesen. Zeichnen sich beispielsweise unruhige Zeiten bei Aktien ab, erfolgt eine Umschichtung in Anleihen, um eventuelle Kurskorrekturen und damit einhergehende Verluste zu vermeiden.

Die Besonderheiten

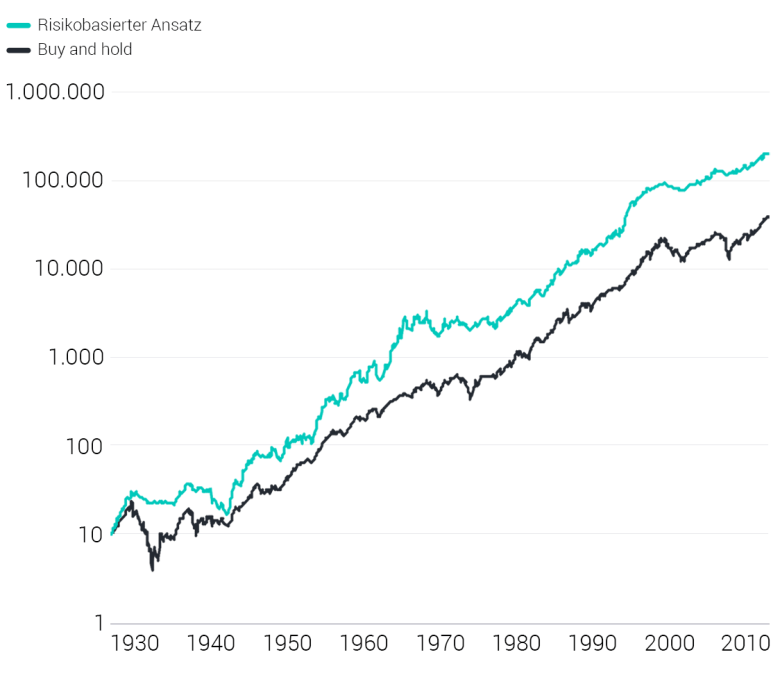

Die Philosophie von Scalable Capital basiert auf einer Risikoanalyse, nicht auf einer Prognose der Kursentwicklungen. Die nachfolgende Grafik zeigt, dass ein kontrolliertes Risiko eine höhere Rendite erwirtschaftet, als der klassische „Kaufen und abwarten“-Ansatz (buy and hold).

Zeitraum: 1926-2015. Quelle: Moreira und Muir (2016, Abb. 3)

Die individuelle Portfoliozusammensetzung erfolgt aus der Auswahl von über 1.500 ETFs mit über 8.500 Einzelwerten aus über 90 Ländern. Damit bedient Scalable Capital alle Anlegerklassen, vom extrem vorsichtigen Investor bis hin zu sehr risikoaffinen Anlegern, hat aber immer die vorgegebene Portfoliostruktur des Kunden im Auge.

Die Justierung des Portfolios entsprechend der aktuellen oder künftigen Marktentwicklung basiert nicht auf subjektiver Meinung eines Mitarbeiters, sondern ausschließlich auf der Grundlage objektiver mathematischer Ansätze.

Anhand des Verlaufes des DAX und des MSCI im Jahr 2017 lässt sich an zwei Stellen der Vorteil der risikoanalyse-basierten Anlage feststellen.

Zu Beginn des Jahres 2017 verloren die Aktienmärkte bis zu 20 Prozent. Die Scalable Capital Depots jedoch, je nach Portfoliogestaltung, nur bis zu fünf Prozent.

Mit der Brexit-Entscheidung gab der DAX um zehn Prozent nach. Die Scalable Capital Depots zeigten sich vom Brexit-Votum unbeeindruckt.

Die Sicherheit bei Scalable Capital

Kommt die Sprache auf das Thema Sicherheit, ist damit nicht die Sicherheit der Aktienmärkte gemeint, sondern die Sicherheit der Kundengelder und Depots. Scalable Capital eröffnet für seine Kunden ein Wertpapierdepot und ein Verrechnungskonto bei der Baader Bank AG. Die Wertpapiere werden als Sondervermögen getrennt vom Kapital der Bank gehalten. Das Guthaben auf dem Verrechnungskonto ist zum einen durch die gesetzliche Einlagensicherung bis zu 100.000 Euro, darüber hinaus durch den Einlagensicherungsfonds des Bundesverbandes Deutscher Banken e.V. bis zu mindestens einer Million Euro je Anleger geschützt.

Die Gebühren

Es ist natürlich für jeden Anleger von Interesse, welche Gebühren in welcher Höhe für sein Investment anfallen. Scalable Capital berechnet eine pauschale Gebühr in Höhe von 0,75 Prozent pro Jahr auf die Höhe der Einlage zuzüglich 0,25 Prozent ETF-Kosten pro Jahr.

Weitere Kosten fallen nicht an, weder für Depotführung noch für Transaktionen.

Die Depoteröffnung

Der üblichen Eingabe der persönlichen Daten gehen eine kurze Analyse der Anlegermentalität, Risikobereitschaft und Anlageerfahrung voraus. Dabei fragt der Vermögensverwalter auch die wirtschaftlichen Gegebenheiten des künftigen Kunden ab, um sicherzustellen, dass Anlagevolumen und Anlageziele in das „Gesamtbild“ des Anlegers passen.

Vor- und Nachteile bei Scalable Capital

Scalable Capital gilt als einer der erfolgreichsten deutschen Vermögensverwalter auf der Basis von ETFs. Das Unternehmen konnte sich mehrfach als Testsieger präsentieren. Welche Faktoren haben dazu geführt?

Die Vorteile

- Maximale Transparenz bei den Kosten.

- Geldanlage auf der Grundlage mathematischer Risikoprüfung.

- Empirische Daten als Entscheidungsgrundlage, kein subjektives Empfinden.

- Über 1.500 ETFs mit mehr als 8.500 Einzeltiteln.

- Jedes Chance-Risikoprofil kann abgebildet werden.

- Einmalanlagen sind ebenso wie Sparpläne möglich.

- Verrechnungskonto durch Einlagensicherung geschützt.

- Kontrolle von Scalable Capital durch BaFin.

Die Nachteile

Der Test von Scalable Capital zeigt keine Nachteile.

Fazit unseres Tests

Scalable Capital bietet das volle Programm eines Robo Advisors und kann aus der Vergangenheit mit nachdrücklichen Erfolgsnachweisen aufwarten. Das Konzept bietet sich für alle an, die nicht selbst aktiv am Handel teilnehmen möchten, sondern die Anlageentscheidung lieber anderen überlassen. Im Vergleich zu den Konzepten der Banken und Sparkassen überzeugt Scalable Capital auch durch die extrem günstige Kostenquote.

Welche Erfahrungen haben Sie mit der Scalable Capital Geldanlage gemacht?

Schreiben Sie uns, gerne nehmen wir Ihre Erfahrungen in unseren detaillierten Test mit auf!