Von der ersten Rechnung bis zur Mahnung: Ein Leitfaden für Kleinunternehmer

Von der ersten Rechnung bis zur Mahnung: Ein Leitfaden für Kleinunternehmer - Foto: © Jens Rother #159441805 - stock.adobe.com

Die Verwaltung von Einnahmen gehört zu den zentralen Aufgaben jedes Unternehmens. Besonders bei kleinen Betrieben ist ein strukturiertes Vorgehen entscheidend, da ein reibungsloser Zahlungsfluss oft über finanzielle Stabilität und Wachstum bestimmt. Rechnungen und Mahnungen bilden dabei die Grundlage des Forderungsmanagements. Wer die Abläufe kennt, vermeidet Fehler und sorgt dafür, dass aus erbrachter Leistung verlässlich Geld in die Kasse fließt.

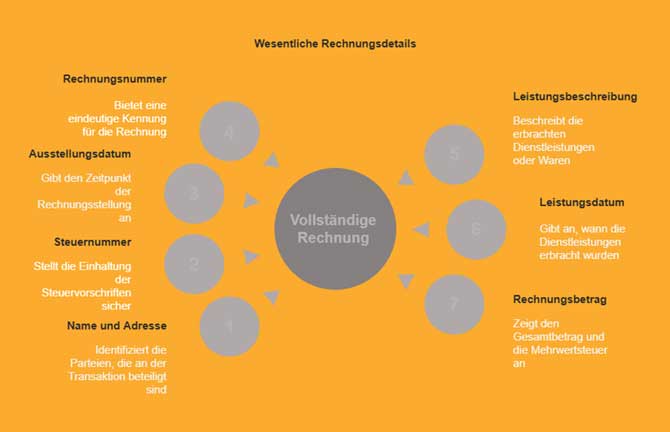

Anforderungen an eine korrekte Rechnung

Eine ordnungsgemäße Rechnung ist Voraussetzung, um rechtlich abgesichert zu sein und Zahlungen ohne Verzögerung zu erhalten. Nach den gesetzlichen Vorgaben muss ein Dokument mindestens folgende Angaben enthalten:

- Name und Adresse von Leistungserbringer und Empfänger

- Steuernummer oder Umsatzsteuer-Identifikationsnummer

- Ausstellungsdatum

- eindeutige Rechnungsnummer

- Beschreibung der erbrachten Leistung oder gelieferten Ware

- Leistungsdatum

- Rechnungsbetrag mit gesondertem Ausweis der Mehrwertsteuer, sofern diese erhoben wird

Unternehmen, welche die Kleinunternehmerregelung anwenden, müssen darauf hinweisen und dürfen keine Umsatzsteuer ausweisen. Fehlerhafte oder unvollständige Angaben führen häufig dazu, dass Zahlungen verzögert werden oder Nachbesserungen erforderlich sind. Ein klar strukturierter Aufbau mit übersichtlicher Gliederung reduziert diese Risiken.

Einheitliche Struktur und Dokumentation

Eine fortlaufende Nummerierung ist gesetzlich vorgeschrieben und erleichtert zugleich die Organisation. Viele Betriebe nutzen Kombinationen aus Jahreszahl und laufender Nummer, zum Beispiel „2025-015“.

Eine einheitliche Systematik spart Zeit bei späteren Prüfungen und schafft Transparenz.

Gerade bei wachsender Kundenzahl ist es sinnvoll, die Rechnungsstellung in digitale Prozesse einzubetten. Eine entsprechende Buchhaltungssoftware unterstützt dabei, Pflichtangaben automatisch zu prüfen, Nummern ohne Lücken zu vergeben und Rechnungen direkt zu archivieren. So bleibt auch bei steigender Auftragslage der Überblick erhalten.

Zahlungsfristen klar festlegen

Ein entscheidender Faktor für die Liquidität ist die Definition realistischer Zahlungsziele. Im Geschäftsalltag haben sich Fristen zwischen 14 und 30 Tagen etabliert. Diese Angabe sollte gut sichtbar in jeder Rechnung vermerkt werden. Auch die gewünschte Zahlungsmethode gehört in die Informationen. Je einfacher die Abwicklung gestaltet ist, desto eher erfolgt der Zahlungseingang.

Darüber hinaus empfiehlt es sich, im internen System eine automatische Erinnerung zu hinterlegen.

So lassen sich fällige Beträge rechtzeitig kontrollieren, ohne dass einzelne Positionen übersehen werden.

Überwachung offener Posten

Nach dem Versand der Rechnung beginnt die eigentliche Arbeit im Forderungsmanagement. Offene Posten müssen regelmäßig überprüft werden, um Zahlungsrückstände sofort zu erkennen. Eine tabellarische Übersicht mit Rechnungsnummer, Kunde, Betrag und Fälligkeitsdatum hat sich bewährt.

Manuelle Aufzeichnungen in Tabellenkalkulationen sind jedoch fehleranfällig, insbesondere wenn die Zahl an Rechnungen wächst. Digitale Systeme schaffen hier Abhilfe, indem sie offene Posten automatisch überwachen und eingehende Zahlungen verbuchen. Auf diese Weise bleibt die Liquiditätsplanung realistisch, und Zahlungsausfälle lassen sich frühzeitig identifizieren.

Zahlungserinnerung als erster Schritt

Wird eine Rechnung nach Ablauf der Frist nicht beglichen, empfiehlt sich zunächst eine sachliche Erinnerung. Dieses Schreiben enthält die relevanten Eckdaten sowie den Hinweis, dass der Betrag noch offensteht. In vielen Fällen genügt ein solcher Hinweis, um die Zahlung kurzfristig auszulösen.

Der Tonfall sollte professionell und respektvoll sein. Eine neutrale Formulierung signalisiert, dass die Forderung ernst genommen wird, ohne die Geschäftsbeziehung zu belasten.

Erste Mahnung bei weiterem Verzug

Bleibt auch nach der Erinnerung ein Zahlungseingang aus, folgt die erste Mahnung. Hier wird der Kunde offiziell in Verzug gesetzt. Das Dokument enthält neben den Rechnungsdaten eine erneute Fristsetzung, die üblicherweise sieben bis vierzehn Tage umfasst.

Zudem können Verzugszinsen oder Mahngebühren aufgeführt werden, um den Ernst der Situation zu verdeutlichen.

Viele Unternehmen verzichten in der ersten Mahnung noch auf zusätzliche Kosten, um den Dialog offen zu halten. Spätestens ab der zweiten Mahnung ist es jedoch sinnvoll, Gebühren in Rechnung zu stellen, um den Druck auf den Schuldner zu erhöhen.

Konsequentes Vorgehen sichert Liquidität

Konsequenz im Forderungsmanagement schützt Kleinunternehmer vor finanziellen Engpässen. Werden offene Posten regelmäßig geprüft und Mahnprozesse klar definiert, lassen sich Ausfälle deutlich reduzieren. Auch wenn es unangenehm erscheint, konsequent zu mahnen, ist dies ein wesentlicher Bestandteil professioneller Unternehmensführung.

Eine strukturierte Vorgehensweise von der Erstellung der ersten Rechnung bis hin zur Mahnung sorgt dafür, dass Leistungen angemessen vergütet werden. Kleinunternehmer, die diesen Prozess ernst nehmen und mit geeigneten Werkzeugen arbeiten, schaffen sich eine solide Grundlage für langfristigen Erfolg.